국민연금에 GDP 1.25% 국고 투입하면 기금 고갈 없어

김남희 "연금 깎는 자동조정장치보다 국고 투입이 더 효과적"

전진숙·연금행동 "자동조정장치 도입하면 전세대 총연금액 21% 깎여"

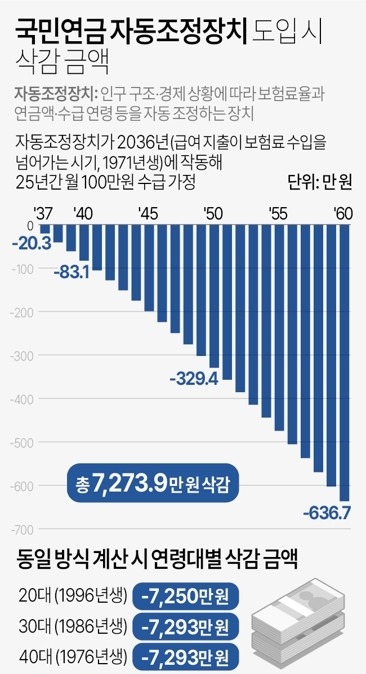

국민연금 자동조정장치 도입시 20∼50대 수령액 7천만원 넘게 ↓

2036년 작동 가정, 월100만원 25년간 받는 71년생 수급액 3억8천→3억1천만원

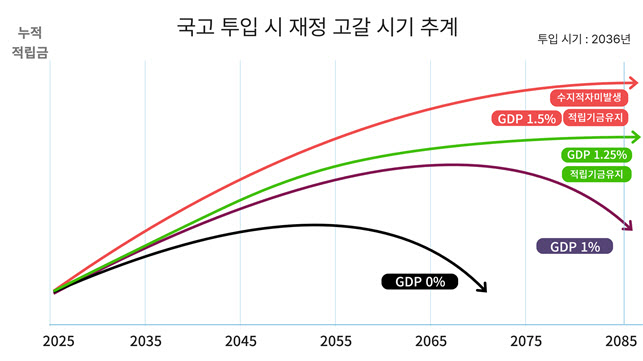

국민연금에 2036년부터 국내총생산(GDP)의 1.25%에 해당하는 국고를 투입하면 기금이 고갈되지 않는다는 분석 결과가 나왔다.

GDP의 1.5%를 투입할 경우 기금이 고갈되지 않을 뿐만 아니라 수지적자도 발생하지 않기 때문에 연금을 깎는 자동조정장치를 도입할 것이 아니라 국고 투입을 고려해야 한다고 더불어민주당 김남희 의원이 7일 주장했다.

국회 보건복지위원회 소속인 김 의원이 보건복지부에서 받은 자료에 따르면 연금 지급액이 보험료 수입액을 넘어설 것으로 추정되는 2036년부터 매년 GDP 1%의 국고를 국민연금에 지원하면, 국민연금 기금 소진 연도가 2091년으로 연장된다.

이는 정부의 국민연금 개혁안대로 보험료율은 13%, 소득대체율 42%, 기금수익률 5.5%로 올리되, 자동조정장치나 보험료율 세대별 인상 속도 차등 적용을 하지 않은 경우를 가정한 결과다.

현행 제도(보험료율 9%·소득대체율 2028년까지 40%로 하향 조정)대로라면 기금은 2056년에 소진되는데, 국고 투입으로 기금소진 시점을 35년 늦출 수 있는 것이다.

정부가 재정 안정을 위해 검토하겠다고 밝힌 자동조정장치를 도입한 경우의 기금 소진 시점(2088년)보다는 3년 더 늦다.

국고 투입 규모를 늘리면 국민연금 기금 고갈을 막을 수도 있다.

2036년부터 GDP의 1.25%의 국고를 지원하면 수지적자는 2074년에 발생하지만, 적립기금은 유지된다. GDP의 1.5%를 투입하면 수지적자가 발생하지 않고, 적립기금도 유지된다.

스웨덴, 일본, 독일, 스위스 등 일부 해외국가는 이미 공적연금에 국고를 지원하고 있다.

스웨덴은 양육·군 복무 등 크레딧 인정 및 최저보장연금(Guarantee Pension), 소득비례연금의 보충연금(IPT) 지급에 드는 비용 전액을 국고로 충당하고 있다.

독일은 출산·양육 등 크레딧 인정과 저연금자에 대한 보충연금 등 지급에 드는 비용을 국고로 충당하고 있고, 2022년 기준 연금 수입 중 국고보조금이 차지하는 비중은 약 22.7%다.

우리나라도 국고가 일부 투입되지만, 국민연금 기금 1천191조원 중 국고보조금은 7천440억원으로 전체 기금의 0.006%에 불과하다.

그러나 정부는 국고 투입보다는 연금액을 조정하는 '자동조정장치' 도입을 통해 기금의 재정 안정을 도모하겠다고 밝히고 있다.

김남희 의원은 "정부는 미래 수급자의 연금액을 수급자의 동의 없이 삭감하는 자동안정화장치 도입을 먼저 검토하기보다는 국고 투입 등 연기금에 대한 국가책임을 분명히 하여 국민의 불안을 해소해 노후 소득보장을 강화해야 한다"고 강조했다.

한편, 자동조정장치를 도입하면 전 세대에 걸쳐서 총연금 수급액이 기존보다 21%가량 삭감된다는 분석도 제기됐다.

복지위 소속 민주당 전진숙 의원이 공적연금강화국민행동(연금행동)과 함께 추계한 자료에 따르면 자동조정장치 도입 시 25세(한국식 나이 기준)인 2000년생의 총연금액은 21.3% 삭감된다.

1995년생(30세)은 총연금액이 22.1%, 1990년생(35세)은 21.8%, 1985년생(40세)은 21.8%, 1980년생(45세)은 21.0%, 1975년생(50세)은 20.3% 깎인다.

2070년부터 연금을 받는 2005년생(20세)은 정부 계산대로라면 2095년까지, 기대수명에 따르면 대략 2101년까지 연금을 받는데, 정부가 조정률을 2093년까지 공개했기 때문에 전 의원실은 2005년생의 삭감률을 따로 추계하지 않았다.

이러한 추계 결과는 지난달 25일 정부가 연금개혁 관련 브리핑을 통해 공개한 삭감률과 큰 차이가 있다.

당시 보건복지부는 브리핑에서 자동조정장치를 도입하면 2005년생(20세)은 총연금액이 11.1%, 1995년생(30세)은 13.4%, 1985(40세)년생은 14.6%, 1975(50세)년생은 15.6% 감소할 수 있다고 밝혔다.

또 정부는 젊은 세대의 부담을 덜어주기 위해 자동조정장치를 도입해야 한다고 설명했으나, 자동조정장치를 도입하면 젊은 층의 순혜택이 더 많이 삭감되는 것으로 나타났다.

복지부가 전진숙 의원실에 제출한 '자동조정장치 도입 전후 순혜택·수익비 비교' 표에 따르면, 2030년에 연금을 받기 시작하는 1965년생(국민연금 평균 가입자 기준)의 순혜택은 2억7천229만원에서 자동조정장치 도입 후 2억3천314만원으로 14.4%(3천915만원) 삭감된다. 자동조정장치 도입 전 3.5배인 수익비는 3.2배로 낮아진다.

하지만 이들보다 어린 1985년생은 2050년 신규 수급 시 1억8천411만원의 순혜택을 볼 수 있지만, 자동조정장치가 도입되면 순혜택이 1억1천458만원으로 37.8% 감소한다. 수익비도 2.4배에서 1.7배로 대폭 줄어든다.

전 의원은 "정부의 총연금액 삭감 규모는 20∼30대는 과소, 40∼50대는 과대 추계됐을 가능성이 있다"며 "정부는 기대여명에 따른 실제 수급 기간을 고려하지 않았고, 이에 따라 자동삭감장치(자동조정장치) 작동 기간을 제대로 반영하지 않은 채 40년간 국민연금에 가입하고 25년간 연금을 받는다는 비현실적인 가정을 전제로 추계했기 때문"이라고 설명했다.

이어 "자동삭감장치가 도입되면 기성세대보다 젊은층의 순혜택이 더 많이 삭감되는데도 정부는 마치 이번 개혁이 젊은 층에 유리한 것처럼 홍보하고 있다"고 지적했다.

전진숙 의원과 연금행동은 "자동삭감장치는 철회돼야 하고, 국민이 자동삭감장치 적용 여부를 제대로 판단할 수 있도록 자료를 공개해야 한다"고 강조했다.

이들은 정부에 ▲ 모수개혁 전후 연금총액 삭감규모 ▲ 모수개혁 이후 자동조정장치 도입 전후 연금총액 삭감 규모 ▲ 자동조정장치 적용 전후 노인빈곤율 전망 등의 자료 공개를 요구했다.

[ 국민연금 자동조정장치 도입시 20∼50대 수령액 7천만원 넘게 ↓]

2036년 작동 가정, 월100만원 25년간 받는 71년생 수급액 3억8천→3억1천만원

'낸만큼 받도록' 급여 인상률 하한선 도입했지만…"물가상승률 못미쳐, 실질 삭감"

김선민 의원 "사실상 민간연금 돼버려…국회서 도입 필요성 철저히 검증해야"

국민연금 자동조정장치 정부안 도입 시 현 20∼50대의 생애 연금 급여액이 현행 제도 기준보다 총 7천만원 넘게 줄어든다는 지적이 제기됐다.

정부가 '낸 돈보다는 많이 돌려받을 수 있도록' 연금액 인상률 하한선 0.31%를 제시했지만, 시나리오에 따르면 수십년간 인상률은 하한선에 머무르며 물가 상승률을 따라가지 못해 "실질 가치로 따지면 삭감"이라는 비판이 이어지고 있다.

6일 김선민 조국혁신당 의원실이 보건복지부로부터 받은 자료에 따르면 정부의 자동조정장치 시나리오에 따라 계산했을 때 현 20∼50대 대표 연령대 모두에서 연금 수급액이 7천만원 넘게 깎였다.

자동조정장치란 인구 구조나 경제 상황에 따라 '내는 돈'인 보험료율과 받는 연금액, 수급 연령 등을 자동으로 조정하는 장치다.

재정 안정을 위한 장치인 만큼 지표가 악화하면 수급자의 급여액이 깎이는 것은 당연하지만, 문제는 인상률 하한선이 물가 상승률을 따라가지 못해 실질 가치로 따지면 낸 돈보다도 못 받는다는 것이다.

현행 국민연금 제도는 전년도 소비자물가변동률에 따라 연금액을 조정하도록 해 적어도 물가가 오른 만큼은 연금액도 따라 오른다.

그러나 정부가 국내 도입을 검토하는 안을 적용하면 인상률이 '마이너스' 수치까지 떨어져 최저 인상을 면치 못할 전망이다.

정부안 연금액 인상률 산식은 3년 평균 가입자 증감률과 기대 여명 증가율을 더해 이를 소비자물가변동률에서 뺀 값이다.

다만 정부는 인상률의 하한선을 0.31%로 설정해 보험료를 가장 많이 낸 이들도 낸 돈보다는 많이 받을 수 있도록 하고 급여액도 전년도보다는 인상되도록 했다.

그러나 이를 두고 낸 만큼은 돌려받더라도 실질 가치 보전이 되지 않아 '사실상 급여가 삭감되는 것'이라는 비판이 나왔다. 복지부 또한 "실질 가치 보전이 부족한 것은 맞지만 지속 가능성을 위해 부담을 서로 나눠야 한다는 게 도입 취지"라고 인정했다.

복지부가 제5차 국민연금 재정추계 결과를 바탕으로 작성한 '자동조정장치 도입 시 연도별 적용 지표'는 매년 소비자물가상승률을 안정 목표인 2.00%로 설정하고 통계청 장래인구추계에 따라 65세 기대여명 평균 증가율을 0.36%로 잡았다.

여기에 3년 평균 가입자 감소율을 넣어 최종 연금액 인상률을 계산해본 결과, 인상률은 2040년부터 하한선 밑으로 떨어져 마이너스 수치를 반복하다가 2081년에야 하한선 위인 0.34%로 올라가는 것으로 나타났다.

최종 연금액 인상률이 1.00%를 넘는 해는 2087년이며, 2094년까지 연금액 인상률이 소비자물가상승률인 2.00%까지 올라가는 해는 없는 것으로 나타났다.

의원실은 이 시나리오에 따라 생애 연금수급액을 계산하면 20∼50대 모두 7천만원 넘게 급여를 덜 받게 된다고 밝혔다.

자동조정장치가 2036년(급여 지출이 보험료 수입을 넘어가는 시기)에 작동한다고 가정할 때, 이때 65세가 돼 월 연금액 100만원을 받는 1971년생 수급 예정자가 2060년까지 25년간 연금을 받으면 수급액은 7천273만원(현행 3억8천436만원→3억1천162만원) 줄어든다.

같은 방식으로 20대인 1996년생, 30대인 1986년생, 40대인 1976년생의 25년간 예상 연금수급액을 계산한 결과 이들의 자동조정장치 적용 후 삭감 금액은 각각 96년생 7천250만원, 86년생과 76년생 각 7천293만원인 것으로 계산됐다.

김선민 의원은 "자동조정장치가 포함된 연금개혁안은 물가가 오른 만큼 연금액도 많아져 실질가치가 보장된다고 홍보하던 국민연금을 사실상 민간연금으로 만들어버린 '연금개악'"이라고 비판하며 "국회에서 연금개혁 논의 시 사실상 '자동삭감장치'인 자동조정장치의 도입 필요성에 대해 철저히 검증해야 할 것"이라고 강조했다.

'정치경제' 카테고리의 다른 글

| 근로·자녀장려금 12월까지 신청 (2) | 2024.10.30 |

|---|---|

| 현대차 GM 포괄적 협력 체결 (1) | 2024.09.13 |